エージェンシープライシングはなぜ生まれたか? 書店を守るため(2/2 ページ)

電子書籍が紙書籍の売り上げに食い込むことにかなり免疫力のある欧州

多くの人が『書店の死』について話しているが、問題は北米、オーストラリア、ニュージーランドにほぼ限定されている。

フランスでは140万台のタブレットが利用されており、ほとんどはメディアを消費するために利用され、読書には利用されていない。電子書籍人口は登録されているデバイスがたった14万5000台と一般的にはわずかだ。KindleとKoboは現在市場を独占しており、Fnacが流通するkobo Touchを購入する方がかなり容易となっている。2010年に、電子書籍リーダーはCool-ER、Bookeen、Cybookの低品質製品が市場に流入したことで、ほとんど売れなかった。Hachetteのような大手出版社はフランスでの電子書籍売り上げは全体のたった2%にすぎないと主張する。Fnac、Gibert Joseph、Flammarionといった書店は好調で、全体で400店舗以上を構える。

ドイツ市場はフランス同様の多くの問題に見舞われている。電子書籍リーダーと電子出版企業は欧州最大市場の1つであるドイツで電子書籍を普及させることが困難だと理解している。これは試行不足が原因というわけではなく、タブレットと電子書籍リーダーはドイツでいまだにニッチ製品でしかない。国民の78%がディスプレイを利用して読書したくないと主張しており、一方85%は紙書籍が好ましいというのだから、とても困難なチャレンジだ。国全体は非常に確立した出版業界を抱えており、世界第2位の書籍市場となっている。2011年には書籍業界全体の市場規模が97億3000万ユーロに相当すると推定された。Thalia、Verlagsgruppe Weltbild、Hugendubelといった書店チェーンは700店舗以上を占める。

スペインは電子出版をより広く採用しており、全出版社の75%は電子書籍戦略を採用している。スペインでは現在100万台のタブレットと電子書籍リーダーが利用されており、2011年には28万5000台の電子書籍リーダーが売れた。Librandaはスペインの3大出版社、Grupo Planeta、Random House Mondadori、Santillanaが設立した最大の電子書籍流通プラットフォームの1つである。現在、スペインにおける最大の懸念の1つは、電子書籍の価格だ。紙書籍の付加価値税率は4%に留まるが、電子書籍の付加価値税率は17%とかなり高い。高税率は多数派が電子コンテンツを選択する上での大きな壁となっている。スペインの書店全体のシーンはこれまでになく活況を呈している。

電子書籍市場は2010年に1800万ユーロに相当し(業界の0.6%)、たった9万冊のさまざまなフォーマット(多くのPDFを含む)の電子書籍が販売された。多くの大手欧州出版社がNumilog(Hachette)、ePlatforme(Editis)、Eden(Gallimard、Flammarion、La Martiniere)といった電子書籍流通プラットフォームを設立しているが、電子書籍で入手できるのは紙書籍の最大8%ほどでしかない。

英国は、電子書籍の売り上げが書店に重大な変化を与えている欧州圏でもまだごくわずかな国の1つに挙げられる。主に中小規模の書店が打撃を受けており、チェーン店は好調さを維持している。英国で大通りに面した書店は2011年7月時点で2178店舗しか存在していない。2005年時点では、4000店舗が存在しており、1軒も本屋のないほぼ580の町が残された。それには2つの大きな原因があり、1つは電子書籍へのシフト、もう1つはスーパーマーケットのチェーン店が書店ビジネスに乗り出したことだ。

Waterstone’s、Blackwell’s、WH Smith、Foylesといった大手書店チェーンは電子書籍リーダーと電子書籍革命にかなり免疫がある。これらの企業はすべて、電子書籍リーダーと電子書籍の人気が2009年に高まり始めると、それらの販売を開始した。ここ数年は、全企業がKobo、Amazon、Barnes & Nobleとデバイスの販売契約を交わし、電子書籍売り上げの一部を受け取っている。これにより、ハードウェアの初期売り上げに対して、継続的に電子領域での売り上げが生まれる結果となっている。

Nielsen BookScanによると英国での紙書籍の売り上げは、ハリー・ポッターの最終巻が書店で発売された2007年の18億ポンドをピークに毎年減少しつづけているという。2012年の最初の10カ月で、紙書籍の売り上げは部数ベースで前年比3.5%減、金額ベースで5.5%減となった。一般消費者向けタイトルの電子書籍の売り上げ全体は2011年1〜6月期と2012年1〜6月期を比較すると3000万ポンドから8400万ポンドに増加した。売り上げの増加は電子書籍売り上げの全体で89.1%の成長(7700万ポンドから1億4500万ポンド)に反映されている。

エージェンシープライシングの死。そして今?

ほとんどの先進国で電子書籍が継続して成長しており、一部の市場は堅実な売り上げを享受しているのは否定できない。現在、大手オンライン小売企業は再び新刊タイトルと既刊タイトルを割り引きすることができ、書店はいっそう努力する必要がある。個人経営の書店が表示価格で本を販売する必要があり、一方オンラインでその3分の1の価格で同じ本を購入できるとあれば、個人経営の書店にとっては非常に厳しい。それでも、独立系書店は価格値引き以外に、確実にできることはある。

American Booksellers AssociationとUK Booksellers AssociationはGoogleと契約を交わしたが、実際にはほとんど機能していない。2012年、両団体は楽天傘下のKoboと取り引きを開始した。このプログラムの要諦は小規模書店の経営者が電子書籍リーダー、電子書籍を販売でき、販売資料にアクセスできるというものだ。小規模書店はハードウェア売り上げと顧客の電子書籍購入により継続的に手数料を受け取ることで、ビジネスが成長した。

独立系書店がそれぞれの書店協会に所属すれば、この新プログラムに参加でき、規模に関わらず書店を生かしておくのはKoboの利益最大化に適っている。Koboは部分的には世界中の書店と交わした契約を理由に、市場で急速に成長している。Koboの成功は多くの書店協会と協力して、自社ハードウェアをできるだけ多くの書店に置いてもらったことによる。Koboは書店の生存に確実に関心を寄せる唯一の企業で、書店が沈めば同社も沈む。

カナダ、米国、英国の小規模書店は倒産するだろう。自分の町の書店が閉店しなくても、数週間生きながらえるのに四苦八苦するのではないか。筆者が気づいた傾向は閉店したすべての書店が臨終まで電子書籍に抵抗し、あるいは人々がどこへ行ってしまったのかただ戸惑っていた。中小規模の書店が生き残りたければ電子書籍を受け止める必要がある。

まとめ

電子小売企業のビジネスはこれまでになく好調だ。世界的に見れば、Koboはここ6カ月で顧客数が400万人増加し、トータルで1200万人以上となった。全世界で、Koboは電子書籍リーダー市場の20%ほどをコントロールしており、2013年も加速的成長パターンを継続する構えだ。Amazonは2012年に3億8300万ドル相当の電子書籍を販売し、世界市場の45%を支配している。Barnes & Nobleは米国市場の25%をコントロールしていると考えられており、2012年にNOOK関連ハードウェアと電子書籍で30億ドル以上を売り上げた。同社は自社店舗での第4四半期の売り上げが前年比10%の減少――部分的には店舗売り上げの8.2%の落ち込みが原因――になると発表し、今後10年で自社店舗の30%を閉店する計画だという。

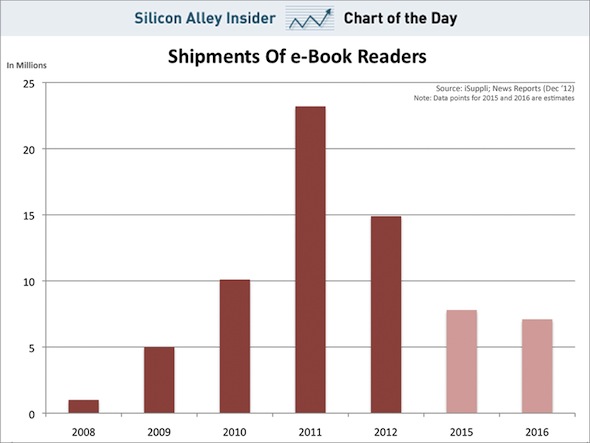

業界専門家は電子書籍リーダーの売り上げは人々がタブレットへと引き寄せられていることもあり下降気味だという。調査企業iSupplyによると電子書籍リーダーの売り上げはピークに達し、iOSとAndroidを搭載したタブレットに追い抜かれつつあるという。ハードウェアは専用電子インクリーダーからマルチ機能タブレットへと変化している。技術のシフトとは別に、一貫しているのは電子書籍、電子雑誌・新聞がより多く利益を上げていることで、この傾向は続くだろう。

エージェンシーモデルは死を迎え、オンライン再販者はユーザーの金をめぐって価格戦争を繰り広げるかもしれない。米国、オーストラリア、英国、ニュージーランドの書店では全面的に紙書籍の売り上げが落ち込んでいる。われわれが知っている形の本屋は追い詰められており、新規書店の開店は劇的に減少するだろう。人々は電子書籍へ引き寄せられており、エージェンシーモデルの廃止は効果的に本屋を追い詰めている。

関連記事

Barnes & NobleのNOOKと電子書籍エコシステムの歴史

Barnes & NobleのNOOKと電子書籍エコシステムの歴史

米国最大の書店チェーンのBarnes & Noble。電子書籍市場に乗り出して4年ほどがたとうとしているが、その軌跡をここで振り返ってみよう。彼らの小売パートナーとの関係にも最後に触れる。 出版社、電子書籍市場に適応

出版社、電子書籍市場に適応

Hachetteでは営業、マーケティング部門の3分の1が電子書籍関連の業務に従事する組織再編を行った。小売契約の再交渉にまず時間と労力が割かれるだろう。 EU、電子書籍のエージェンシープライシングモデルを解体開始

EU、電子書籍のエージェンシープライシングモデルを解体開始

電子書籍のエージェンシーモデルについて劇的な動きが起こっている。市場にとっては福音か、混乱か。 米司法省 vs. Appleの電子書籍「エージェンシーモデル」裁判、来年6月に開廷決定

米司法省 vs. Appleの電子書籍「エージェンシーモデル」裁判、来年6月に開廷決定

米司法省が電子書籍のエージェンシーモデル販売について独禁法違反の疑いで米Appleなどを提訴している件、正式な裁判が来年6月3日からスタートする。 Simon & Schuster、電子書籍の集団訴訟で和解

Simon & Schuster、電子書籍の集団訴訟で和解

独禁法違反の疑いで米司法省から提訴されたAppleと出版大手5社。消費者から集団訴訟も起こされているが、Simon & Schusterが司法取引で集団訴訟から除外された。

関連リンク

Copyright© 2015 Good E-Reader. All rights reserved.

(翻訳責任について)

この記事はGood E-Readerとの合意の下でアイティメディアが翻訳したものです。翻訳責任はアイティメディアにあります。記事内容に関するお問い合わせは、アイティメディアまでお願いいたします。

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。